La «DANA», un fenómeno que cada vez nos afecta más

De siempre hemos tenido tormentas de final de verano, con daños en poblaciones, cultivos, infraestructuras, montes, perdidas de vidas y un amplio etc.

Desde hace unos años este fenómeno es recurrente y de mayor intensidad, incrementando año tras año los daños causados.

Los humanos somos una especie depredadora de nuestro planeta, nuestra comodidad y nuestros hábitos de vida nos han llevado al extremo de devastar todo lo que tenemos y todo lo que hemos que dejar a nuestras futuras generaciones. Nuestros hijos sufrirán la sequía, los fenómenos meteorológicos extremos como una herencia normal.

Los científicos llevan años diciendo que el calentamiento global iba a acabar con nuestra sociedad y ninguno de nosotros ha hecho nada por solucionarlo, seguimos utilizando el coche, quemando carbon, contaminando con nuestras chimeneas, generando residuos plásticos….

Somos borregos sociales, las grandes marcas y grandes empresas nos condicionan a consumir sin necesidad y sin límite, la publicidad genera tendencias que millones de personas siguen al dedillo para no estar fuera de la ruleta social. Cuando realmente queramos parar será demasiado tarde y no habrá vuelta atrás.

Tendríamos que parar todo como en la pandemia y dedicar un tiempo a reflexionar sobre nuestras vidas y sobre lo superfluo de nuestras necesidades sociales.

A una gota que pusiéramos cada uno de nosotros, a un árbol que plantáramos, a un poco de ahorro energético, a un compromiso sostenible de cualquiera cambiaría algo el problema. Nos tenemos que reeducar si queremos sobrevivir en este cubo de basura en el que hemos convertido a nuestro planeta.

¿Que es una dana y por qué se Genera?

Los episodios de lluvias torrenciales son una constante en la historia del clima de España, sin embargo, en los últimos años hemos asistido a un aumento de las lluvias torrenciales.

Estos días atras, un fuerte cambio meteorológico ha traído de vuelta la lluvia y las bajas temperaturas que han arrancado un septiembre muy otoñal en toda España. Las tormentas que arrecian nuestra península desde la semana pasada son los primeros atisbos de una depresión aislada en niveles altos, conocida como DANA por sus siglas, que recorrerá nuestra geografía a lo largo de los próximos días.

Los últimos días de agosto, las tormentas han llegado a toda la costa mediterránea, afectando principalmente a la Comunidad Valenciana y dejando fuertes granizadas a su paso por Teruel. Ante las previsiones, la Agencia Estatal de Meteorología (AEMET) ha activado el aviso de nivel naranja en el área metropolitana de Madrid, Guadalajara, Cuenca, Teruel, Navarra y Zaragoza, que se verán afectadas por fuertes rachas de viento, lluvias y granizo. Pero, ¿qué es exactamente este fenómeno meteorológico y por qué ocurre?

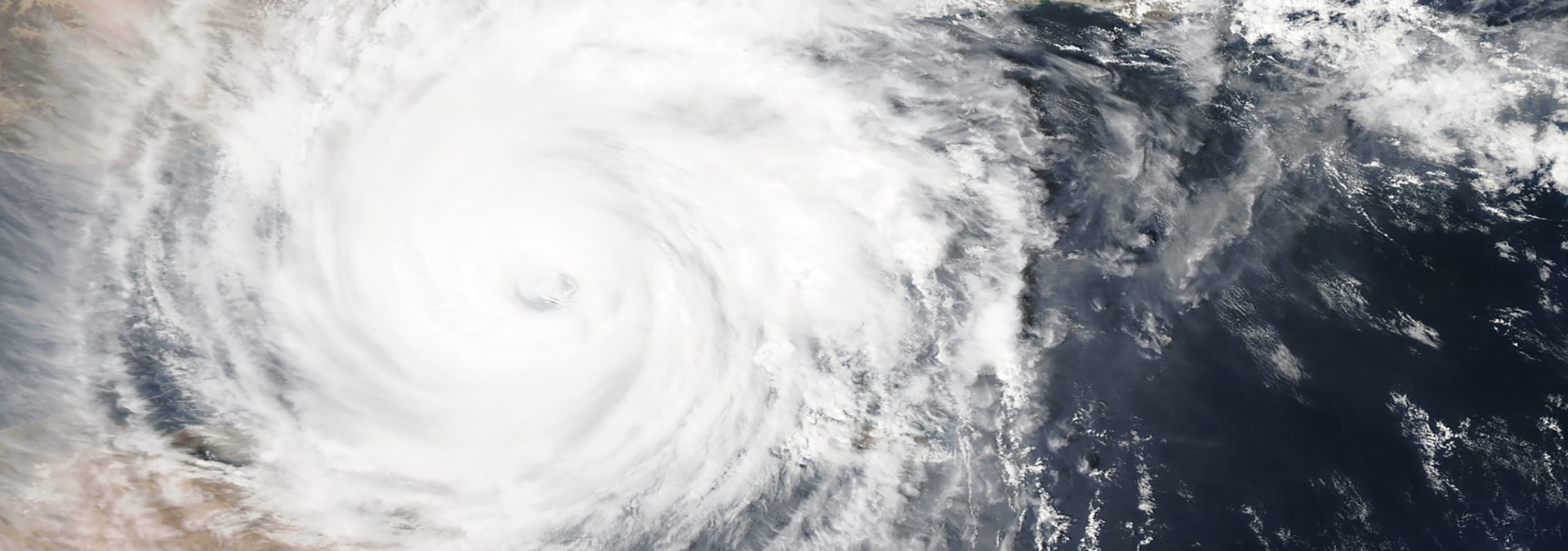

Una DANA es «un sistema de bajas presiones que se manifiesta sobre todo en capas medias y altas de la troposfera»

Una DANA es «un sistema de bajas presiones que se manifiesta sobre todo en capas medias y altas de la troposfera». Para entender su formación, hay que fijarse en el chorro polar. Se trata de una corriente de vientos muy intensa en niveles altos de la troposfera que circula de oeste a este y que separa el aire polar frío (situado al norte de esta corriente) del aire tropical cálido (al sur de la corriente)”.

A menudo, el chorro polar se ondula, al igual que los meandros de un río, y la ondulación en ocasiones es tan intensa que la propia onda queda estrangulada y desgajada del chorro polar: en ese momento queda una especie de gran bolsa de aire frío rodeada por aire más cálido y ya tenemos la DANA formada.

Por tanto, una DANA se forma al desgajarse de la corriente en chorro una zona con aire frío rodeada de aire más cálido. Estos fenómenos no siempre se desplazan hacia el este como una borrasca ordinaria, sino que pueden permanecer casi estacionarias durante varios días, o incluso moverse de manera opuesta al flujo.

.

Diferencias entre DANA, gota fría y tormenta

Aunque a menudo se piensa que son fenómenos meteorológicos diferentes, los términos DANA y gota fría son prácticamente sinónimos. La gota fría hace referencia a una ‘masa de aire que se desprende de una corriente muy fría y que desciende sobre otra de aire caliente produciendo grandes perturbaciones atmosféricas’, según el diccionario académico.

El origen del popular término gota fría viene de la traducción casi literal del término acuñado por la escuela alemana, que bautizó este concepto como kaltlufttropfen, que significa ‘gota de aire frío’. El problema es que el término “gota fría” se popularizó enormemente en los años 80 del siglo XX en España, y llegó a asociarse a cualquier episodio de lluvias intensas, estuviese implicada una DANA o no.

Por el contrario, una tormenta es un concepto completamente distinto: se trata de una tempestad de escala local. Una tormenta está producida por nubes de gran desarrollo vertical, llamadas cumulonimbos, en las que se producen descargas eléctricas atmosféricas visibles como relámpagos o rayos y cuya manifestación audible es el trueno.

Los sistemas nubosos que generan las tormentas normales tienen por lo general una extensión de aproximadamente 10 kilómetros cuadrados y una duración de una hora, según datos de AEMET. Obviamente, una DANA favorece la formación de tormentas, pero estas pueden aparecer sin el concurso de una DANA.

¿Son más frecuentes en la actualidad?

Las DANA suelen ocurrir al sur de la corriente en chorro que las provoca, donde se encuentra situada España. El año pasado, un estudio de la American Meteorological Society detectó un incremento de las danas desde la década de 1960 a escala global. A nivel geográfico, en el hemisferio norte, las zonas más favorables para la llegada de DANA son: el sur de Europa, la costa este americana, la región de China-Siberia, el nordeste del Pacífico y noroeste de América del norte. En el hemisferio sur son más frecuentes en Australia y Nueva Zelanda, extremo meridional de Sudamérica y sur de Asia”, afirma del Campo.

En España, los episodios de lluvias torrenciales son una constante en la historia de nuestro clima, con riadas catastróficas en muchos puntos y épocas. Las DANA forman parte del clima de nuestro entorno y en numerosas ocasiones han provocado problemas relacionados con las lluvias torrenciales, aunque no siempre que tenemos cerca una DANA se producen precipitaciones intensas, ya que depende de otros factores como su posición, la disponibilidad de aire húmedo en la superficie, etc.

Sin embargo, en los últimos años hemos asistido a eventos extremos en el Mediterráneo debido al efecto que han provocado grandes DANA al aproximarse al sur y este de la península. Algunos estudios sugieren que en los días de precipitación más intensa llueve ahora más que en décadas pasadas. Es decir, las lluvias torrenciales son más torrenciales. Esto se ha observado especialmente en puntos de la vertiente mediterránea peninsular.

¿Que hacer en caso de lluvias e inundaciones?

Las Confederaciones Hidrográficas dan una serie de consejos en caso de fuertes lluvias e inundaciones como las que vivimos estos días:

1. Infórmate de los partes meteorológicos

2. En caso de riada, localiza los puntos más altos

3. En la medida de lo posible, establécete en un lugar que no sea susceptible de inundaciones

4. Aléjate de cauces de barrancos, torrentes y de sus puentes

5. NUNCA cruces por tramos inundados, la fuerza de la corriente te puede arrastrar. En el caso de que te encuentres en uno con tu coche, lo más importante es abandonar el automóvil y buscar un terreno más elevado

6. No estaciones en la orilla de ríos o en cauces de ramblas, barrancos y sus puentes ni cerca de ellos

7. Circula por vías preferentes y modera tu velocidad. Si te detienes por falta de visibilidad señalízalo

8. En el caso de que abandones tu casa, cierra agujeros de puertas y ventanas y salidas de ventilación. Coloca todo lo que quieras salvar en los puntos más altos de la casa

Además, recuerda que en estos casos solo debes fiarte de fuentes oficiales, y en caso de una emergencia llamar al 112.

.

¿Que daños provoca?

Las DANA provocan fuertes lluvias a los largo y ancho de toda la península. A menudo vemos imágenes de calles anegadas y viviendas arrasadas por la fuerza de la corriente. ¿Cuál es el motivo? ¿Está detrás de los daños la reorganización urbanística?

Una DANA es un choque entre una masa de aire frío en altura con una masa de aire caliente de la superficie. Cuando esto ocurre se genera un situación de gran inestabilidad atmosférica lo que da lugar a fuertes tormentas y precipitaciones, muchas veces acompañadas de aparato eléctrico. De hecho, la última DANA ha dejado en alrededor de 41.000 rayos.

Los daños se deben a la intensidad de la lluvia. No suele ser un fenómeno muy duradero, pero sí extremadamente intenso lo que provoca que el suelo no tenga la capacidad de drenar o absorber toda la cantidad de precipitación. La DANA causa tantos daños porque llueve mucho en poco tiempo, las ramblas no están limpias y se ha construido donde no se debía.

¿Como cubren los seguros la Dana?

Las inundaciones están cubiertas por todos los seguros pero hay coberturas adicionales que no todos los asegurados pueden disfrutar.

Cuando se produce un desastre de dimensiones colosales, como el de la DANA de estos días, las preguntas que surgen son muchas. Una vez a salvo todos los afectados, la familias se enfrentan a pérdidas enormes.

¿El seguro cubre la reparación de los daños de viviendas y negocios?

Sí, en este caso lo que son inundaciones, que lo cubre el Consorcio de Seguros, todas las pólizas lo cubren y, en principio, todas las pólizas cubren el riesgo de lluvia, con lo cual tenemos que decir que el seguro cubrirá todos los daños si es que está asegurado.

¿Cuánto tiempo pueden tardar en recibir esa indemnización?

Debemos hacer un reportaje exhaustivo de fotos de todo lo que haya destrozado, hay que desbarre lo más rápidamente que se pueda y comunicar los hechos al corredor de seguros para que tramite la documentación al consorcio, las compañías, etc. En ese caso no es aventurado decir que en un mes podrían empezar a cobrar las indemnizaciones oportunas que les correspondan.

¿Qué tipo de cobertura tienen los locales comerciales que han quedado destrozados por esas riadas?

De la misma forma que las coberturas de daños son estándar, también es verdad que hay pólizas que ofrecen la cobertura de interrupción de la actividad de los días que no puedas trabajar. También cubren la estancia si estás en casa y te tienes que ir a un hotel. Sin embargo, eso son coberturas optativas, por lo que hay gente que no las tiene contratadas.

¿Hay que fijarse en algún punto especial cuando contratamos un seguro?

Pues básicamente que estas coberturas existan. En principio, en los seguros multirriesgos, que son los que afectan en este caso, hay que observar que las pólizas baratas tienen a veces una cobertura escasa, reducida o inexistente, por eso hay que decir y hay que recordar que los seguros más baratos no tienen mejores coberturas.

.

Qué cubre el seguro del coche en inundaciones y granizadas

Las inundaciones en garajes, locales y bajos son generalizadas, como hemos podido ver a través de las imágenes de televisión y redes sociales. Los coches que estaban estacionados en la calle también han sufrido la virulencia del temporal. Algunos fueron arrastrados por la corriente y otros presentan desperfectos de diversa consideración con golpes en la carrocería y la rotura de cristales a consecuencia del granizo.

Las aseguradoras no se responsabilizan de los daños ocasionados por fenómenos naturales, pero sí el Consorcio de Compensación de Seguros

La pregunta que nos sobreviene en casos como estos es si el seguro cubre los daños provocados por la lluvia y el granizo. La respuesta es negativa, porque ningún seguro, ni que sea a todo riesgo, cubre los daños que se producen en el vehículo como consecuencia de un acontecimiento extraordinario, como es el caso de una inundación o un temporal. En estos supuestos, los daños por lluvia causados al coche están cubiertos por el Consorcio de Compensación de Seguros (CCS).

Este organismo dependiente del Ministerio de Asuntos Económicos y Transformación Digital recibe parte del dinero de las pólizas suscritas para financiarse. Una de las misiones que tiene es encargarse de la cobertura de los riesgos extraordinarios que no cubren las aseguradoras. Pero hay que estar atentos a la letra pequeña, ya que no atiende a todas las reclamaciones. En el caso que nos ocupa, una inundación, hay que empezar por ver qué entiende el Consorcio por cantidad excesiva de agua.

Según podemos leer en el apartado de coberturas y exclusiones de riesgos extraordinarios del Consorcio una inundación es “el anegamiento del terreno producido por la acción directa de las aguas de la lluvia, las procedentes de deshielo o las de los lagos que tengan salida natural, de los ríos o rías o de cursos naturales de agua en superficie, cuando éstos se desbordan de sus cauces normales, así como los embates de mar en las costas”.

Cuando los daños los causa la lluvia, la nieve o el granizo al caer directamente sobre el vehículo tampoco los cubre el Consorcio

El Consorcio de Compensación de Seguros no se hace cargo de la inundación de un coche cuando haya tenido lugar por el agua que procede de una presa, un canal o una alcantarilla que se hubieran averiado o reventado por otros motivos que no se corresponden con los riesgos extraordinarios. Del mismo modo, también se excluyen los daños que pueda causar la lluvia, la nieve o el granizo al caer directamente sobre el vehículo.

Es decir, si durante un episodio de lluvia, nieve o granizo el coche sufre un desperfecto sin que intervengan otros factores que agraven la situación (una riada que arrastre el vehículo, por ejemplo), el Consorcio se desentenderá del caso y no indemnizará a su propietario por los daños ocasionados. En cambio, cuando vemos un coche que sufre daños a causa del anegamiento del terreno, el dueño del automóvil tiene derecho a recibir la correspondiente indemnización.

Cuando existe peligro de inundaciones por fuertes tormentas, como sucede ahora con la Dana que está afectando a diversos puntos de la geografía española, las autoridades recomiendan no aparcar el coche en zonas que se puedan ver anegadas por el agua, como torrentes, orillas de ríos o cauces secos. Si la riada nos sorprende mientras estamos conduciendo, lo recomendable es salir del coche por la puerta y si hay demasiada agua, hacerlo por las ventanillas.

Cuando la presión del agua es muy fuerte no se debe abrir la puerta y si el coche se inunda hay que esperar a que la presión del interior y del exterior del vehículo sea la misma para abrir la puerta. Hay que tener en cuenta que cuando el agua alcanza la mitad de la rueda el vehículo pierde adherencia en las ruedas motrices y cuesta dirigirlo. Si el nivel del agua supera más de media rueda, el vehículo es arrastrado sin control.

Daños por lluvias y temporales: ¿quién cubre tu vehículo?

¿Qué son los riesgos extraordinarios en los seguros?

Los riesgos extraordinarios son aquellos casos en los que el seguro de coche no te cubrirá. Sin embargo, esto no quiere decir que estés totalmente desprotegido, ya que será el Consorcio de Compensación de Seguros quien se encargue de ofrecerte su respaldo. Este organismo dependiente del Ministerio de Economía tiene por meta responder por los desperfectos que queden fuera de la cobertura de los seguros privados. De hecho, su financiación corre a cargo de las propias aseguradoras que, en la prima que paga el cliente, incluyen un recargo que, en el caso de los turismos, es de 2,10 euros.

Ahora bien, ¿cuáles de los daños causados por los temporales se consideran riesgos extraordinarios y cuáles no? Para ayudarte a descubrir a quién debes dirigir tu reclamación ampliamos la información en esta tabla con las consecuencias más destacadas de este tipo de temporales:

¿Quién cubre los distintos daños por riesgos extraordinarios?

| DAÑOS PROVOCADOS POR… | ¿SE CONSIDERA RIESGO EXTRAORDINARIO? | ¿LO CUBRE LA ASEGURADORA? | ¿LO CUBRE EL CONSORCIO DE COMPENSACIÓN DE SEGUROS? | ¿LO CUBREN OTROS? |

| Lluvia o granizo | No | Sí | No | No |

| Vientos de menos de 120 km/h | No | Sí | No | No |

| Vientos de más de 120 km/h (tempestades) | Sí | No | Sí | No |

| Embates de mar | Sí | No | Sí | No |

| Tornados | Sí | No | Sí | No |

| Terremotos | Sí | No | Sí | No |

| Inundaciones | Sí | No | Sí | Sí |

| Erupciones volcánicas | Sí | No | Sí | No |

| Nieve | No | Sí (si la póliza incluye esta cobertura) | No | No |

| Caída de árboles | No | Sí (si la póliza incluye esta cobertura y se trata de un árbol propio) | No | Árbol dentro de una comunidad de vecinos: seguro de responsabilidad de la misma / Árbol en zonas públicas: Ayuntamiento de la localidad. |

| Desprendimiento de rocas, tejados, etc. | No | Sí (si la póliza incluye esta cobertura) | No | Tejado de una nave de un particular o empresa: seguro de responsabilidad civil de la empresa o particular / Tejado de un edificio público: Ayuntamiento de la localidad |

| Retirada de vehículo abandonado en la nieve | No | Sí (si la póliza incluye esta cobertura) | No | El Ayuntamiento de la ciudad puede hacerse cargo gratuitamente de su traslado al depósito |

| Rotura de lunas de coche | No | Sí (si la póliza incluye cobertura de lunas) | Sí (si se produce por algunos de los riesgos extraordinarios que cubre el Consorcio) | No |

¿Quién cubre los daños por lluvias?

Hay algunos daños por lluvia que estarán cubiertos por tu seguro, mientras que otros correrán a cargo del Consorcio de Compensación. Si tu coche ha resultado dañado por este fenómeno, estas son las entidades a las que deberás reclamar:

- Consorcio de Compensación de Seguros: los daños provocados por tempestades, inundaciones, tormentas y otros fenómenos atmosféricos de gran intensidad forman parte de los riesgos extraordinarios que cubre este organismo; por tanto, deberás acudir a él para reclamar los desperfectos ocasionados. El único caso en el que este ente no te prestará cobertura es el de los daños por inundación provocados por la lluvia caída directamente sobre el riesgo asegurado, es decir, sobre el propio coche.

- Seguro de coche: como comentábamos previamente, los daños provocados por la lluvia caída directamente sobre tu vehículo no están cubiertos por el Consorcio de Compensación de Seguros. En este caso, la única solución que te queda es consultar tu póliza y verificar si incluye una cobertura frente a estos desperfectos, si tienes cualquier garantía de daños lo tendrás incluido (lunas, incendio, robo, daños).

- Seguro de responsabilidad civil de terceros: si la inundación de tu vehículo se ha producido por rotura de presas, canales, alcantarillas, colectores y otros cauces subterráneos artificiales (salvo si esa rotura se ha producido a causa de uno de los riesgos extraordinarios recogidos por el Consorcio de Compensación de Seguros), tendrás que reclamar a la entidad dueña de estos elementos, ya que entraría dentro el seguro de responsabilidad civil de la misma.

La entidad a la que tienes que reclamar por los daños que haya podido sufrir tu coche durante este temporal –y la forma de hacer este trámite- dependerá de si estos daños han sido causados por un riesgo extraordinario o no.

Cómo reclamar a tu aseguradora

Recuerda que solo podrás reclamar a tu compañía de seguros si los desperfectos que has sufrido entran dentro de sus coberturas. Antes de iniciar el proceso, lee bien tu póliza para saber si los daños en cuestión están incluidos en ella o no. Con un seguro a terceros ampliado tendrás la cobertura de daños por incendio y rotura de lunas. Pero los seguros a todo riesgo son los que cubrirán en mayor medida los daños propios de tu vehículo, aunque los provocados por fenómenos atmosféricos no suelen incluirse, a excepción de los provocados por el granizo. Por ejemplo, si una lluvia de granizo ha dañado el capó de tu coche y cuentas con esta cobertura, será tu aseguradora la que deba responder.

Para hacer la reclamación solo tendrás que ponerte en contacto con tu aseguradora para que ella te indique cómo proceder.

Cómo reclamar al Consorcio de Compensación de Seguros

Si los daños han sido provocados por lo que se considera un riesgo extraordinario, será el Consorcio de Compensación de Seguros el encargado de responder por ellos. Para poder recibir una indemnización por parte de este organismo, debes cumplir los siguientes requisitos:

-

- Tener contratada una póliza de seguros.

- Estar al corriente de pago de dicha póliza en el momento del siniestro.

La reclamación al Consorcio puede realizarse por dos vías distintas: a través de la propia web del organismo o llamando por teléfono al 900 222 665.

Antes de reclamar al Consorcio de Compensación de Seguros debes recordar que hay daños que no corresponden a este organismo, como son los siguientes:

-

- Los daños que sufra tu vehículo por la caída de lluvia, siempre que no se considere una tempestad.

- Los desperfectos por vientos con rachas inferiores a 120 km/h.

- Los daños por granizo o nieve que pueden considerarse como “comunes”.

En estos casos, tendrás que acudir a tu aseguradora para iniciar la reclamación.

Cómo reclamar a un tercero

Si, por ejemplo, el árbol de una comunidad de vecinos ha caído encima de tu coche, entonces será el seguro de responsabilidad civil de dicha comunidad quien tendrá que hacerse cargo de los daños. En este caso es importante que hables con el presidente de la comunidad y, al igual que en todos los casos, hagas fotos del siniestro para demostrar que se trata de su responsabilidad.

Si la comunidad (o el dueño particular de la vivienda) no tuviera un seguro de responsabilidad civil, entonces sería el Consorcio de Compensación de Seguros el encargado de tramitar la reclamación, ya que otra de sus funciones es actuar en caso de falta de un seguro de estas características.

¿Quién me puede aconsejar a la hora de asegurarme?

Desde Media2 como correduría de seguros somos especialistas asesores en seguros multirriesgo para empresas, particulares, instituciones, colectivos, asociaciones, etc. Trabajamos con mas de 20 compañías y orientamos a nuestros clientes a la hora de asegurar sus riesgos, le buscamos la mejor opción y el día del siniestro estamos al lado del cliente reclamando frente a las compañías.

Nuestro interés es el cliente y la empresa esta orientada hacia él, contacta con nosotros y te asesoraremos sin compromiso sobre la manera de cubrir bien tus riesgos de cara a la siguiente DANA.